공매도가 재개되면서 그동안 시장의 관심을 받으며 주가가 상승했던 종목 섹터에서 주가 하락이 나오고 있다. 그중 대표적인 섹터는 5G와 수소차, 전기차 배터리 등의 종목이다.

그동안 실적대비 고평가 되었다는 이유로 공매도 물량이 나오고 있으나 공매도가 끝나는 시점에서는 다시 상승으로 얼마든지 돌아설 가능성이 큰 종목섹터기도 하다.

왜냐하면, 이들 섹터는 앞으로 4차 산업의 진행에 있어 필수 핵심 산업군이 될 영역이기 때문에 그동안의 유동성 장세에서의 고평가 벨류에이션이 어느정도 조정되면 다시 주가 상승으로 돌아설 것이기 때문에 주가가 반등할 지점별 분할매수로 대응해두고, 장기투자 종목으로 6개월 이상 보유한다면 반드시 수익을 줄 종목이다.

거래량 vs 비율 공매도 상위 종목

현재 거래량 대비 공매도 비율이 높은 코스피 종목 순위는 위의 표와 같다. LG생활건강이 가장 공매도 비율이 높고, 지금 살펴보고 있는 두산퓨얼셀은 19.78%로 4위에 있다.

현재 PER가 100배에 이르고 있다. 이전 고점 구간에서의 PER가 150배 정도였는데, 많이 조정 되었다. 그래도 시장 모템텀이 강하게 작용하는 경우 70배 정도인 경우가 많은데 여전히 높긴 하다.

5월3일 공매도 재개때로부터 공매도 대차수량 대비 대차 상환수량을 보면 최근 3일 연속 대차수량이 상당히 줄어들었다. 서서히 주가 하락의 조정기가 마무리 되어 가고 있는지 지켜볼 시점이다.

앞으로의 실적을 보자.

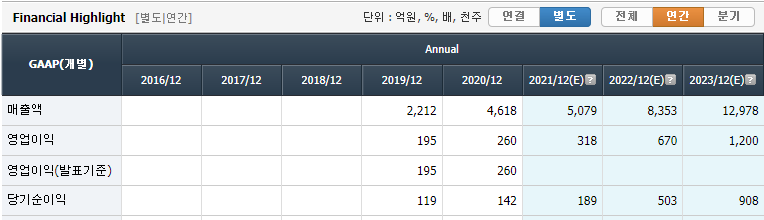

두산퓨얼셀 실적전망

두산퓨얼셀의 연간 실적 전망은 그래프를 보아도 알수 있다. 내년의 실적은 올해 실적의 2배에 가까운 성장이 예상되고 있다.

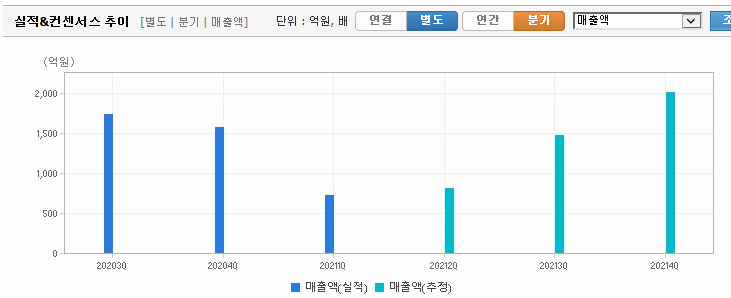

분기 실적전망을 보면 2분기부터 실적이 다시 눈에 띄게 증가하면서 3분기에는 전분기 대비 3배정도, 작년 동기대비 비슷한 수준의 영업이익을 보일 것으로 보인다. 실적만으로 본다면 현재의 주가와 작년 동기 실적 대비 주가가 비슷한 위치.

국내 수소연료전지 대장주, 두산퓨얼셀

수소 관련주 중에서 그동안 대장주 역할을 한 것이 두산퓨얼셀이다. 발전용 수소연료전지 국내 1위 기업인데다, 두산의 구조조정을 받으며 두산 중공업을 대신해 그룹의 주력 기업으로 변모하고 있어, 앞으로 장기적 안목으로 투자에 나설 필요가 있다.

주식 투자 초보라면 더더욱 4차 미래 산업 종목들에대한 포트폴리오를 구성해둘 필요가 있다. 발전용 수소연료전지 부문에서 독보적인 두산퓨얼셀은 이런 장기 투자 종목으로 보아야 할 종목이다.

두산퓨얼셀 주가전망

앞에서 살펴보았듯이 실적대비 현재의 주가는 작년 동기대비 수준에 근접하고 있다. 그러므로 박스권 하단에서 주가 지지될 가능성이 있다.

공매도 상황을 좀더 지켜봐야 겠으나, 현재 두산퓨얼셀의 공매도 순위가 높지만, 최근 대차잔고가 줄어들고 있어 지켜봐야할 시점이다.

증권사 리포트를 통해 증권사가 내놓은 컨센서스를 보면 분기별 연간 실적 성장이 두드러지므로 박스권 에서의 한두차례 상승과 조정후에 2차 상승파가 나올 가능성을 두고 장기 투자 종목으로 접근해 볼만 하다.

물론, 단타를 위주로 한다면 다소 공매도로 인해 답답한 구간이 될수도 있겠다.